Theo văn bản chính thức từ Nhà Trắng, lệnh “Restoring Integrity to America’s Financial System” hướng dẫn Bộ Tài chính (Treasury), OCC, FDIC, NCUA, CFPB và Fed xem xét lại các quy định về Bank Secrecy Act (BSA) và Know Your Customer (KYC). Các ngân hàng được yêu cầu đánh giá chặt chẽ hơn các rủi ro như rửa tiền, trốn thuế, và hoạt động của người di cư không giấy tờ.

Lệnh thứ hai “Integrating Financial Technology Innovation into Regulatory Frameworks” yêu cầu SEC, CFTC và các cơ quan quản lý gỡ bỏ rào cản cho fintech, stablecoin và tài sản kỹ thuật số hợp tác với ngân hàng truyền thống, mở rộng tiếp cận hệ thống thanh toán Fed.

Phản ứng từ các bên liên quan:

Ngành fintech hoan nghênh lệnh tích hợp công nghệ.

Các nhóm ủng hộ di trú lo ngại về nguy cơ “debanking” cộng đồng nhập cư.

Ngân hàng truyền thống lo ngại chi phí tuân thủ tăng cao.

Hai lệnh hành pháp này thể hiện rõ triết lý “America First” của Tổng thống Trump: siết chặt an ninh tài chính để giảm rủi ro từ di trú bất hợp pháp trong khi mở cửa cho đổi mới fintech.

Lệnh sẽ giúp Mỹ dẫn đầu trong lĩnh vực tài chính số, thúc đẩy cạnh tranh và giảm chi phí cho người dùng. Việc tích hợp tài sản kỹ thuật số phù hợp với xu hướng toàn cầu.

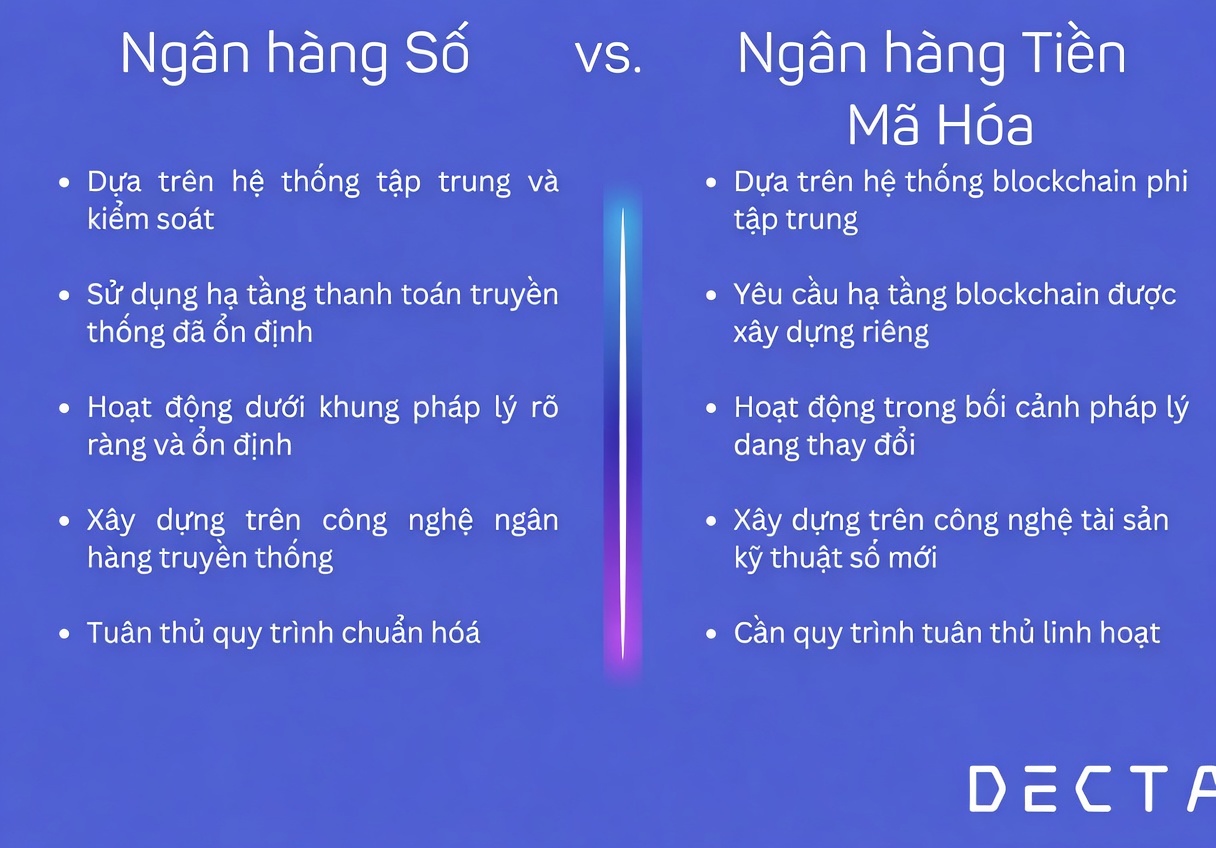

Dưới đây là phiên bản bảng so sánh Ngân hàng Số vs Ngân hàng Tiền Mã Hóa:

Có nguy cơ tạo hệ thống tài chính hai tầng, đẩy một bộ phận dân cư ra khỏi hệ thống chính thống, tăng rủi ro tài chính ngầm. Chi phí tuân thủ cao có thể ảnh hưởng đến lợi nhuận ngân hàng và người tiêu dùng.

Các lệnh này nằm trong chuỗi chính sách di trú và kinh tế cứng rắn của chính quyền Trump 2.0. Hiệu quả thực tế sẽ rõ nét hơn sau khi các cơ quan ban hành hướng dẫn cụ thể trong 60-180 ngày tới.

Với hai lệnh hành pháp ngày 19/5/2026, Tổng thống Trump đã gửi thông điệp mạnh mẽ về việc bảo vệ và hiện đại hóa hệ thống tài chính Mỹ. Đây là bước đi chiến lược quan trọng, nhưng cũng đặt ra nhiều câu hỏi về tính cân bằng giữa an ninh và công bằng kinh tế.