Thực trạng báo động: Nợ sinh viên không còn là “vấn đề của người trẻ”

Trong nhiều năm, nợ sinh viên thường được gắn liền với thế hệ millennials hoặc Gen Z. Tuy nhiên, dữ liệu gần đây cho thấy một bức tranh hoàn toàn khác. Hàng triệu người Mỹ từ 60 tuổi trở lên hiện đang mang khoản nợ sinh viên liên bang. Theo các báo cáo gần nhất, số người từ 62 tuổi trở lên có nợ sinh viên liên bang đã vượt quá 3 triệu người, tăng mạnh so với khoảng 1,8 triệu người năm 2018.

Tổng dư nợ của nhóm người cao tuổi này đã tăng chóng mặt trong hai thập kỷ qua — số lượng người vay tăng gấp nhiều lần và tổng dư nợ tăng gần 20 lần ở một số phân tích. Trung bình, một người từ 60 tuổi trở lên mang khoản nợ khoảng 20.000–25.000 USD, nhưng nhiều trường hợp cá nhân hoặc gia đình vượt xa con số này, đạt hàng trăm nghìn USD do lãi suất tích lũy, vốn hóa lãi và việc vay cho nhiều con cái.

Một phần lớn khoản nợ này đến từ chương trình Parent PLUS — khoản vay liên bang mà cha mẹ vay trực tiếp để hỗ trợ con cái theo học đại học. Chương trình này cho phép vay gần như không giới hạn (sau khi trừ các khoản hỗ trợ khác), nhưng điều kiện trả nợ và các lựa chọn linh hoạt trước đây hạn chế hơn so với khoản vay sinh viên thông thường. Khi cha mẹ bước vào tuổi nghỉ hưu, khoản nợ này trở thành gánh nặng không mong muốn, đặc biệt khi nhiều người không lường trước được thời gian trả nợ kéo dài và lãi suất tích lũy.

Câu chuyện thực tế: “Tôi cảm thấy mình đáng giá hơn khi đã chết”

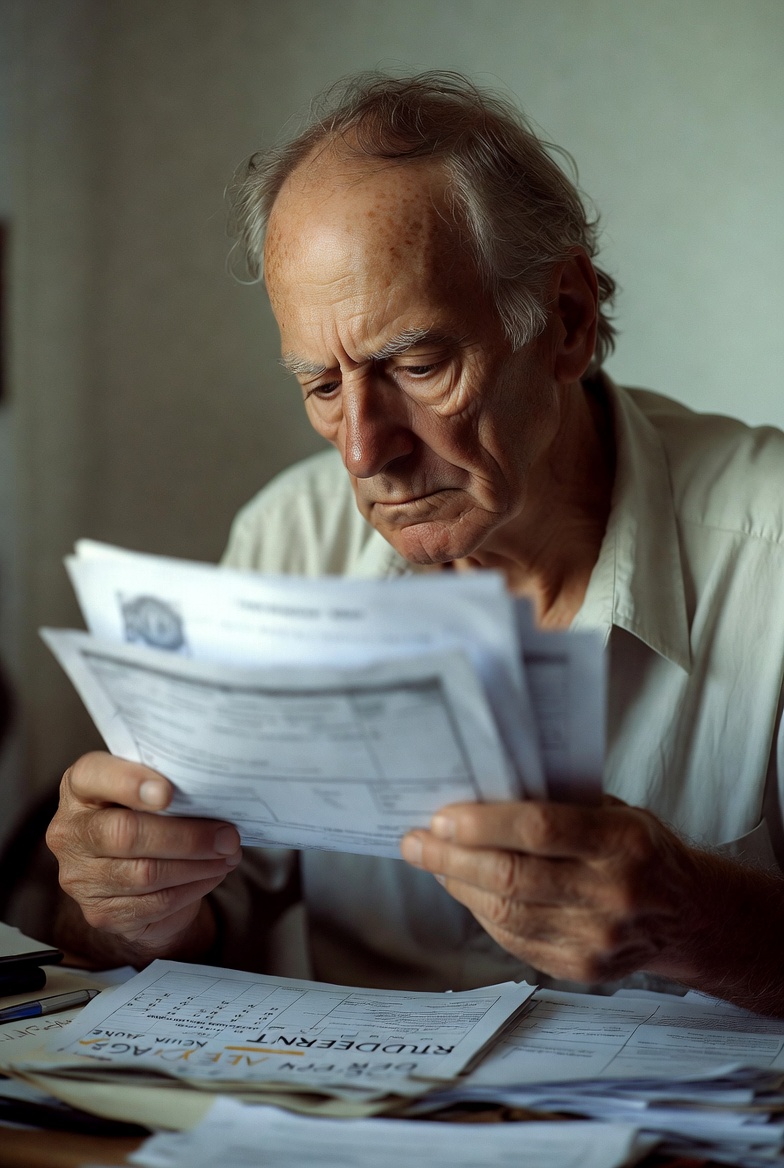

Robert Lee, 71 tuổi, sống tại Auburn, Maine, là một trong những ví dụ điển hình. Ông vẫn nợ khoảng 51.000 USD trong tổng số 66.000 USD khoản vay sinh viên mà ông đã vay cách đây gần 30 năm để giúp các con theo học đại học. Dù đã trả nợ trong nhiều năm, số dư gần như không giảm đáng kể do lãi suất và các điều khoản trả nợ.

Ông Lee chia sẻ một cách chua chát: “Tôi cảm thấy như Jimmy Stewart trong phim ‘It’s a Wonderful Life’. Tôi đáng giá hơn khi đã chết.” Câu nói đó phản ánh nỗi tuyệt vọng của nhiều người cao tuổi khi họ nhận ra rằng, thay vì tận hưởng những năm tháng nghỉ hưu bình yên, họ vẫn phải lo lắng từng đồng An sinh Xã hội có thể bị khấu trừ để trả nợ.

Một cặp vợ chồng khác ở độ tuổi 60, Chris và Carolyn McAuliffe, cũng đang vật lộn với khoản nợ sinh viên đã phình to lên gần nửa triệu USD. Chris, kỹ sư làm việc cho một công ty bảo hiểm y tế, thẳng thắn thừa nhận: “Tôi hối tiếc vì đã học đại học.” Họ không kỳ vọng có thể nghỉ hưu trong thời gian tới, dù cả hai đã làm việc chăm chỉ suốt nhiều thập kỷ. Khoản nợ này không chỉ là con số trên giấy tờ mà là rào cản thực tế khiến họ không thể tích lũy đủ cho tuổi già, y tế và chất lượng cuộc sống.

Những câu chuyện như vậy không hiếm. Nhiều người cao tuổi khác, bao gồm cả những người từng là nhân viên xã hội, giáo viên hay công nhân, vẫn phải tiếp tục làm việc vì khoản nợ sinh viên — dù là nợ của chính họ từ thời trẻ hoặc nợ Parent PLUS cho con cái — đang “bám đuổi” họ đến tận những năm tháng lẽ ra đã được nghỉ ngơi.

Nguyên nhân sâu xa: Parent PLUS, lãi suất tích lũy và chính sách chưa hoàn thiện

Có nhiều nguyên nhân dẫn đến tình trạng này. Thứ nhất, chi phí giáo dục đại học tại Mỹ đã tăng vọt trong nhiều thập kỷ, buộc nhiều gia đình phải vay mượn lớn. Thứ hai, chương trình Parent PLUS được thiết kế dễ tiếp cận nhưng thiếu các biện pháp bảo vệ đầy đủ cho người vay lớn tuổi. Nhiều bậc cha mẹ được khuyến khích vay mà không được đánh giá kỹ lưỡng khả năng trả nợ dài hạn.

Thứ ba, trong thời gian đại dịch COVID-19, các khoản vay được tạm hoãn (forbearance), nhưng lãi suất vẫn tích lũy hoặc vốn hóa, khiến số dư tăng lên. Nhiều người chọn các kế hoạch trả nợ theo thu nhập (IDR) nhưng không phải lúc nào cũng đủ để giảm gốc nhanh chóng, đặc biệt với Parent PLUS trước đây có ít lựa chọn linh hoạt hơn.

Cuối cùng, khi người vay bước vào tuổi nghỉ hưu và rơi vào tình trạng vỡ nợ (default), chính phủ có thể khấu trừ trực tiếp từ trợ cấp An sinh Xã hội — lên đến một phần đáng kể — để thu hồi nợ. Điều này đẩy nhiều người cao tuổi vào nguy cơ nghèo đói đúng vào lúc họ cần sự ổn định nhất.

Tác động đến giấc mơ nghỉ hưu và an sinh xã hội

Nợ sinh viên đang buộc nhiều người trì hoãn nghỉ hưu, đôi khi là 5–10 năm hoặc lâu hơn. Họ tiếp tục làm việc không phải vì đam mê mà vì cần tiền trả nợ hàng tháng. Điều này ảnh hưởng trực tiếp đến sức khỏe thể chất và tinh thần, đồng thời làm giảm khả năng tiết kiệm cho chi phí y tế ngày càng tăng ở tuổi già.

Đối với những người đã nghỉ hưu, khoản nợ trở thành nguồn stress thường trực. Một phần thu nhập An sinh Xã hội bị khấu trừ, trong khi chi phí sinh hoạt và chăm sóc sức khỏe không giảm. Nhiều người phải cắt giảm các nhu cầu cơ bản hoặc dựa vào con cái — tạo ra vòng luẩn quẩn liên thế hệ.

Bối cảnh chính sách năm 2026: Những thay đổi lớn và thách thức mới

Từ tháng 7/2026, hệ thống trả nợ sinh viên liên bang Mỹ trải qua thay đổi lớn sau khi Kế hoạch SAVE bị tòa án chấm dứt. Hàng triệu người vay (khoảng 7–7,5 triệu) đang được yêu cầu chuyển sang các kế hoạch hợp pháp khác trong vòng 90 ngày, nếu không sẽ bị chuyển tự động sang kế hoạch tiêu chuẩn hoặc kế hoạch mới.

Kế hoạch Repayment Assistance Plan (RAP) mới sẽ tính khoản trả dựa trên 1–10% thu nhập điều chỉnh, với khả năng xóa nợ sau 30 năm. Tuy nhiên, với người vay lớn tuổi, việc chờ 30 năm để được xóa nợ gần như không thực tế. Ngoài ra, các khoản xóa nợ sau năm 2025 có thể bị đánh thuế thu nhập, tạo thêm gánh nặng.

Chính sách mới cũng siết chặt hơn các khoản vay mới, giới hạn mức vay và thay đổi điều kiện cho Parent PLUS. Mục tiêu là tăng trách nhiệm của các trường đại học và giảm tình trạng vay quá mức, nhưng đối với những người đã mang nợ từ trước, đây là giai đoạn đầy bất ổn và cần theo dõi chặt chẽ thông tin từ StudentAid.gov.

Bài học và tác động đến cộng đồng người Việt tại Mỹ

Cộng đồng người Việt tại Mỹ, với truyền thống coi trọng giáo dục như chìa khóa thành công và hội nhập, không tránh khỏi tác động của cuộc khủng hoảng này. Nhiều gia đình thế hệ đầu tiên đã sẵn sàng vay mượn, ký bảo lãnh hoặc sử dụng Parent PLUS để con cái theo học các trường đại học uy tín, với hy vọng thế hệ sau sẽ có cuộc sống tốt hơn.

Tuy nhiên, khi cha mẹ bước sang tuổi 60–70, khoản nợ đó trở thành gánh nặng bất ngờ. Rào cản ngôn ngữ trong quá trình nộp FAFSA và hiểu các điều khoản vay cũng khiến một số gia đình gặp khó khăn trong việc quản lý nợ từ sớm. Hiện tại, nhiều người Việt lớn tuổi vẫn đang làm việc chăm chỉ, hỗ trợ con cháu, đồng thời lo lắng về khoản nợ sinh viên chưa giải quyết xong.

Cuộc khủng hoảng này nhắc nhở rằng, đầu tư vào giáo dục cần đi đôi với kế hoạch tài chính dài hạn và hiểu rõ các rủi ro. Nó cũng cho thấy cần có sự hỗ trợ tốt hơn từ cộng đồng, các tổ chức phi lợi nhuận và các cố vấn tài chính am hiểu văn hóa để giúp các gia đình người Việt lập kế hoạch trả nợ và bảo vệ an sinh tuổi già.

Cuộc khủng hoảng nợ sinh viên đang đe dọa giấc mơ nghỉ hưu của hàng triệu người Mỹ, trong đó có nhiều người gốc Việt. Đây không chỉ là vấn đề cá nhân mà là thách thức xã hội đòi hỏi sự chú ý từ chính sách, cộng đồng và từng gia đình.

Với những thay đổi chính sách năm 2026, người vay cần chủ động kiểm tra tình trạng khoản vay của mình trên StudentAid.gov, cân nhắc các lựa chọn trả nợ mới phù hợp với độ tuổi và thu nhập, đồng thời tham khảo ý kiến chuyên gia tài chính đáng tin cậy. Việc lên kế hoạch sớm có thể giúp giảm bớt gánh nặng và bảo vệ chất lượng cuộc sống ở những năm tháng vàng son.

Giáo dục là con đường quý giá, nhưng không nên để nó trở thành gánh nặng suốt đời. Câu chuyện của những người như Robert Lee hay cặp vợ chồng McAuliffe là lời cảnh tỉnh: đã đến lúc xã hội và mỗi cá nhân cần nhìn nhận lại cách chúng ta tài trợ cho giấc mơ học vấn của con cái và chính mình — để tuổi già không phải là chuỗi ngày lo lắng về nợ nần mà là thời gian tận hưởng thành quả.

Nguồn tham khảo chính (cập nhật 2026):

Wall Street Journal, National Consumer Law Center (NCLC), U.S. Department of Education, New America, The Independent, Urban Institute và các báo cáo chính thức về thay đổi chính sách sinh viên liên bang.